新房成交环比上涨1.5倍,黄金周成绩陆续体现

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

本周广州二手住宅成交量为1285宗。因上周为国庆黄金周,不少客户出游或返乡,致使上周成交量大幅减少,仅有180宗,伴随着国庆长假结束,业客回流,看房客增多,以致成交量环比上涨6倍。

但需要指出的是,本周周度成交量仍处于1200宗的低位水平,较节前一周(1390宗)相比仍有明显下滑。由此可见,客户观望情绪并未减缓,购房周期亦有所延长,入市更趋理性。

价格方面,本周二手住宅网签均价为25300元/平,环比下滑15.2%。主要由于上周各区成交低迷,中心区成交占比增大,以致价格冲高,而本周属于合理回落。

据监测发现,在主要七区中,本周大部分区域成交量较节前一周(即39周)有微幅下降,仅海珠区例外。本周海珠区共网签155宗,较节前相比上涨4.7%,成交占比上升至17.65%,排名至全市第四位。

另外,本周花都表现亦相当抢眼,本周共网签211宗,成交量甚至赶超增城(196宗),位列全市第二位。在价格低洼、配套不断完善和次新房房源充足等多方面因素影响下,花都区已然成为置业客户重点考虑的对象。

本周业主报价指数为26.0%,环比上周微增0.4个百分点。由于近期看房客仍较少,整体成交持续低位,加上不少一手楼盘降价促销分流不少客户,因此业主看涨后市信心持续不振,本周报价指数仍低位徘徊中。

整体看,本周69%的盘源下调报价,环比上周增加1个百分点,其中将近一半盘源集中于下调1-5%的幅度,占48%,较上周增加2个百分点。

本周一手住宅全市网签1919宗,环比上涨141%。除网签209宗的赛宝花园为回迁房外,其他成交受干扰项影响较小,由此可见国庆黄金周及前后时间成交情况陆续得以体现。从成交热盘情况来看,科慧花园、中航城等近期推货项目网签量明显增大,此外主打小户型单位的南沙全新盘万科海上明月录得44宗网签,可见9月底10月初这一时间段中,增城、南沙两区一手市场较为活跃。

本周全市除越秀0成交外,其余十区网签量均出现环比上涨。中心区整体网签634宗单位,环比上涨2倍,其中以白云、海珠、黄埔3区涨幅最为明显;白云本周网签80宗,除星汇云城、保利紫云两大主力项目累计贡献58宗网签外,位于黄石路板块的全新盘万科未来森林亦录得11宗成交,总网签面积为982㎡,套均面积为89㎡。黄埔本周成交251宗,环比上涨365%,国庆期间有推新动作的越秀保利爱特城、万科尚城累计贡献102宗成交,占区域成交量的4成。

外围区方面,五区累计网签1285宗,环比上涨1.2倍。其中增城累计网签720宗单位,剔除209宗回迁房外,仍以500宗网签坐稳全市成交“排名前列把交椅”,除朱村板块热门项目跑量以外,绿湖国际城、金地香山湖等首付压力较低的项目亦颇受市场欢迎,两盘累计网签87宗。

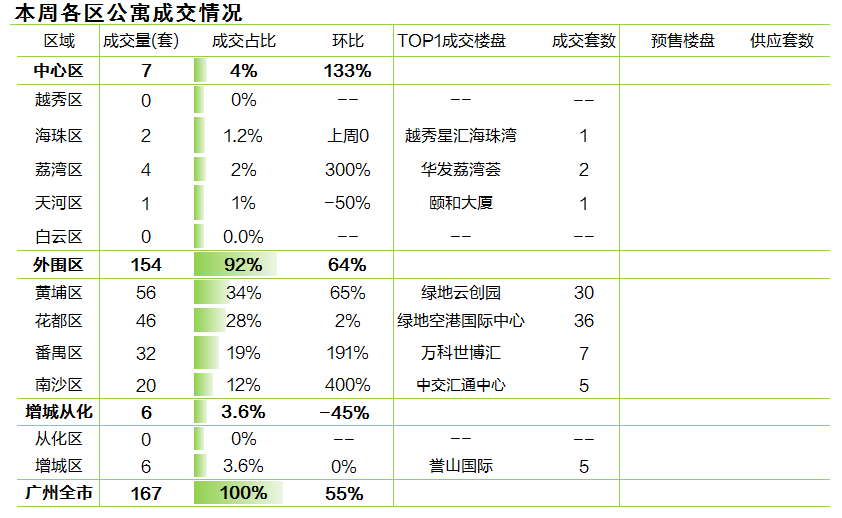

经历十一假期市场"平淡"后,公寓市场逐步回暖,本周共计成交167套,较上周上升55%。外围区依旧占据主力,若干近期入市项目持续受捧撑市。

中心区仍旧表现低迷,本周继续低位成交7套,占比维持4%,仅广钢华发荔湾荟成交2套,其他项目成交1套。近期中心区整体市场可售货量减少,新增项目稀少,预计此低位成交走势仍将持续。

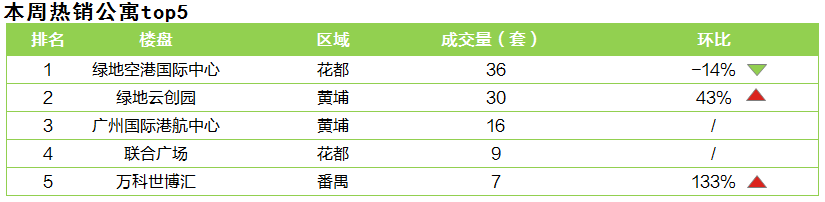

外围四区本周成交量回升,整体成交154套,较上周上升64%,占比达到92%高位,四区成交量均较上周上扬。近期市场热盘花都绿地空港国际中心本周继续表现突出,共收获36套成交,力撑花都本周成交占比保持28%市场高位;此外,黄埔绿地云创园成交30套位居其后,较上周成交量稳步提升,助推黄埔区成交量达到56套,位居本周各区首位。本周番禺、南沙成交同样回升,分别收获32套、20套,其中万科世博汇、中交汇通中心分别成交7套、5套。

此外,本周增城成交平稳,维持上周6套成交量;从化则未能延续上周表现,本周成交量再度为零。

传统楼市黄金周后一周,公寓市场呈现回升走势,近期市场热盘持续受捧撑市,市场需求保持,预计后市成交有望进一步提升。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。